Over de afgelopen paar decennia is private equity een van de best presterende beleggingscategorieën gebleken. Gemiddelde historische rendementen liggen structureel hoger dan op de aandelenbeurs en zijn doorgaans stabieler¹. Anderzijds kenmerkt de categorie zich door: 1) haar minder liquide aard – het kan langer duren om een private equity-fondspositie vroegtijdig te verkopen (fondstermijnen lopen doorgaans 10 jaar of langer); en 2) het kan relatief veel tijd kosten voordat toegezegd kapitaal wordt opgevraagd (‘ingezet’) en vervolgens als rendement wordt uitgekeerd. Private equity secondaries kunnen hiervoor een oplossing bieden.

De secondaries markt biedt private equity-investeerders de mogelijkheid om makkelijker fondsposities te verkopen.

Investeerders in private equity (limited partners, ofwel ”LP’s”) houden rekening met de lage liquiditeit en hebben doorgaans een lange investeringshorizon. Toch kan het gebeuren dat je voortijdig afscheid wil nemen van een fondspositie. Voor individuele investeerders hangt dat gewoonlijk samen met ‘de drie D’s’ – Death, Divorce & Debt. Via de secondaries markt kunnen deze investeerders een koper vinden voor hun positie.

Institutionele investeerders hebben vaak andere redenen om vroegtijdig te liquideren. Een pensioenfonds hanteert bijvoorbeeld een strategisch beleggingsbeleid waarin bandbreedtes per beleggingscategorie zijn vastgesteld. Deze geven een minimum en maximum percentage aan van de totale portefeuille waarbinnen deze categorieën kunnen bewegen. Naarmate bepaalde beleggingscategorieën beter presteren dan anderen, en buiten de gestelde bandbreedtes treden, zal het pensioenfonds moeten ‘herbalanceren’. Dit betekent dat categorieën die door de ondergrens zakken worden bijgekocht, en die door de bovengrens bewegen verkocht worden om weer op de originele verhouding uit te komen. In de afgelopen jaren (met name de periode 2021-2022) heeft private equity relatief goed gepresteerd en obligaties en beursgenoteerde aandelen minder. De weging naar private equity in de totale portefeuille is daardoor fors gestegen. Dit wordt ook wel het ‘denominator effect’ genoemd. Om weer binnen de bandbreedte te komen hebben veel pensioenfondsen hun private equity fondsposities moeten verkopen. Omdat er door veel partijen tegelijkertijd wordt verkocht kunnen de kopers in sommige gevallen significante kortingen bedingen bij de aankoop. Secondaries-fondsen zijn dergelijke kopers van bestaande posities.

Voor investeerders in secondaries fondsen, die fondsposities kopen, zijn versnelde capital calls en distributies mogelijk.

Dit komt doordat de posities waar secondaries fondsen in investeren al voor een bepaalde tijd in het onderliggende fonds zitten. Daardoor duurt het minder lang voordat de cashflows op gang komen. Secondaries fondsen bieden aanvullend de mogelijkheid om te profiteren van:

- korting bij instap, waardoor secondaries fondsen in sommige gevallen al tijdens de fundraise periode een opgewaardeerde portefeuille kunnen laten zien;

- diversificatievoordelen – doorgaans ben je onderliggend in veel meer bedrijven geïnvesteerd dan bij een typisch private equity-fonds; en

- meer transparantie doordat je vaak al vroeg zicht hebt op de bedrijven die deel uitmaken van de portefeuille.

Over Marktlink Capital

Marktlink Capital investeert sinds haar oprichting in 2020 in de secondaries markt. Gedurende die tijd hebben wij een track record opgebouwd van investeringen in 5 top secondaries fondsen met EUR 160 miljoen aan kapitaal gecommitteerd.

De werking van secondaries transacties

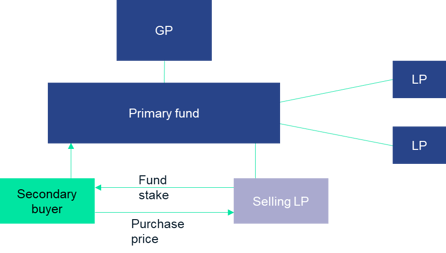

De secondaries markt maakt onderdeel uit van de private equity-industrie. Secondaries-fondsen kopen bestaande posities in private equity-fondsen over van investeerders in die fondsen. Klassieke private equity-fondsen worden ook wel ‘primary’ fondsen genoemd. De beheerder van een primary fonds is ook bekend als de general partner (“GP”). Als onderdeel van een secondaries transactie worden alle rechten en plichten die gelden, overgedragen van de originele LP naar het desbetreffende secondaries fonds (zie onderstaand overzicht). Een bekend voorbeeld van een secondaries transactie is een pensioenfonds dat posities verkoopt als gevolg van het denominator effect, waarbij de oorspronkelijke LP’s (in dit voorbeeld het pensioenfonds) liquiditeit wordt geboden.

Schematisch overzicht van een secondaries transactie.

Bron: Pitchbook (2023). The Evolution of Private Market Secondaries.

Marktperspectief: de secondaries markt groeit

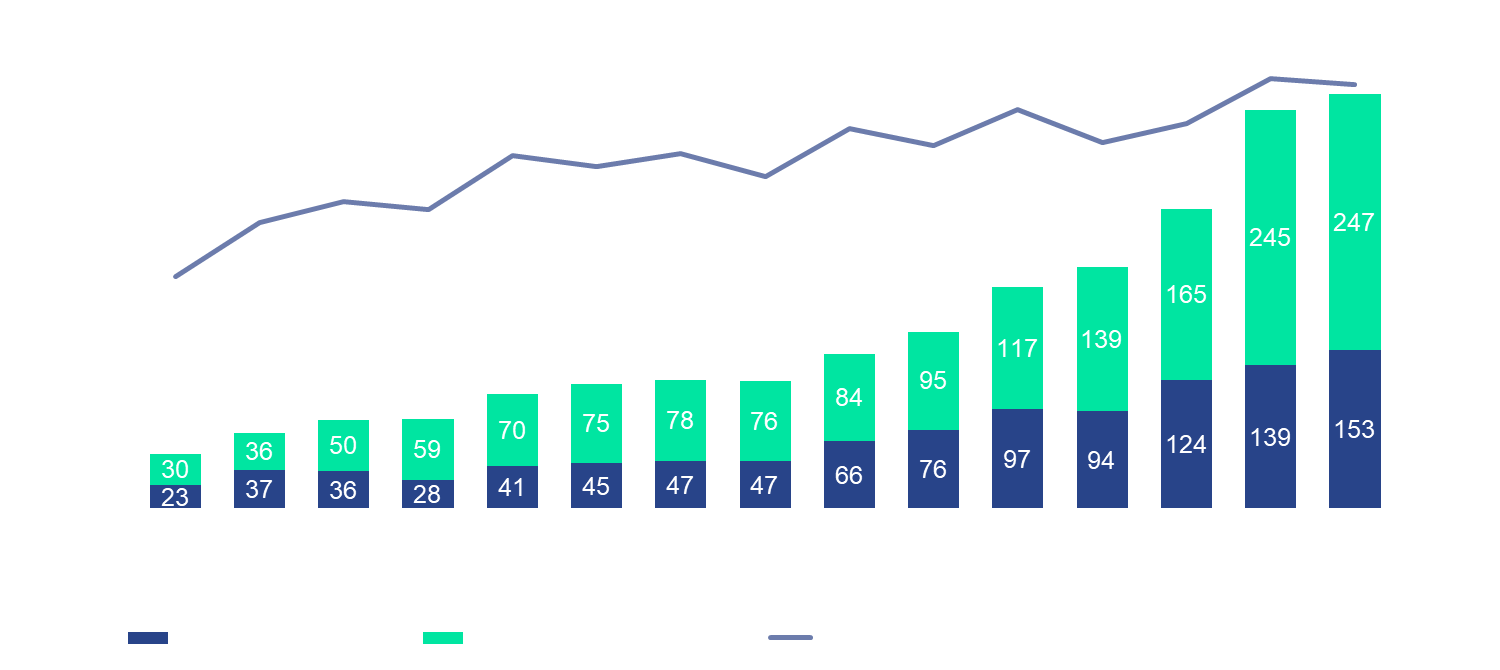

Secondaries zijn een steeds aantrekkelijker segment van de private equity-markt geworden, omdat ze flexibiliteit bieden voor LP's die hun portefeuille willen liquideren of herbalanceren. De secondaries markt is relatief jong en heeft een significante groei meegemaakt over de afgelopen 15 jaar. In 2022 bereikte de wereldwijde secondaries markt een recordomvang van ruim USD 400 miljard (zie onderstaande grafiek). Een belangrijke reden voor de recente groeisprong is het denominator effect geweest. Maar ook structureel blijft de behoefte aan liquiditeit vanuit private equity-investeerders groeiende. Dit heeft onder andere te maken met de sterke groei van private equity over de laatste decennia, waarvan de secondaries markt een afgeleide is.

Het aandeel van secondaries binnen de bredere private equity-markt is bovendien gedurende die periode gestegen, maar vertegenwoordigt per 2022 nog steeds slechts 8% van het totaal. Wij denken dat de secondaries markt nog verder zal doorgroeien.

Private equity secondaries assets under management (‘AUM’).

Bron: Preqin (2023). Private Equity Q2 2023: Preqin Quarterly Update.

Ook de gemiddelde jaarlijkse groei van het kapitaal dat is opgehaald door secondaries fondsen is hoog geweest. Hierdoor is de vraag naar investeringsmogelijkheden binnen de secondaries markt toegenomen. Toch blijkt het aanbod (veel) hoger dan de huidige vraag².

De afgelopen jaren is er een ander type secondaries transactie opgekomen die inmiddels een aanzienlijk deel van de secondaries markt uitmaakt. Dit type is een ‘GP-led transactie’, waarbij belangen in een of meerdere portefeuillebedrijven van een GP worden ondergebracht in een nieuw op te richten fonds en waarbij de oorspronkelijke LP’s de mogelijkheid wordt voorgelegd om mee te doen in dat nieuwe fonds of om hun belang over te dragen aan nieuwe LP’s. Omdat het initiatief voor deze secondary transactie bij de GP ligt spreken we hier over een GP-led transactie. Een dergelijke transactie kan wenselijk zijn als de GP denkt dat er meer waarde in een portefeuillebedrijf zit en het eerdere fonds aan het einde van haar looptijd zit of geen kapitaal meer heeft voor nieuwe investeringen. Ook is het een manier om liquiditeit te bieden aan LP’s in een periode waarin een beursgang of een verkoop van een bedrijf minder voor de hand ligt.

GP-led transacties hebben meer gelijkenissen met primary transacties. Zo duurt het doorgaans langer voordat kapitaal geïnvesteerd is, zitten de posities langer in het fonds en wordt er meestal ingestapt op kostprijs. Voor de rest van dit artikel zullen wij focussen op de ‘klassieke’ vorm van een secondaries transactie zoals deze eerder is beschreven.

De vier voordelen van investeren in secondaries

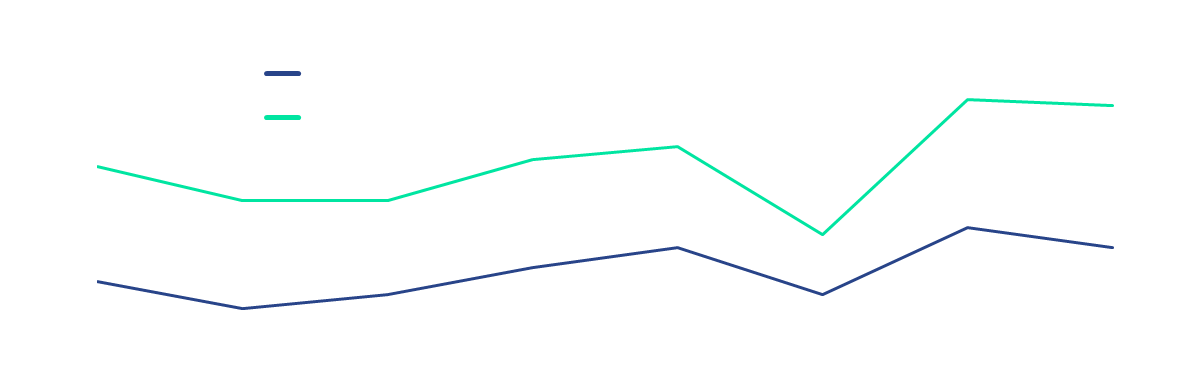

- Een scherpe investeerder zou zich kunnen afvragen: “hoe kan een fonds al zijn opgewaardeerd op het moment dat je instapt?” Binnen secondaries is dit mogelijk. Dit kan enerzijds zijn als een fonds al investeringen gedaan heeft die al opwaarderingen laten zien, terwijl de fundraise periode voor dat fonds nog loopt. Een andere reden is de korting (transactiewaarde onder NAV) die secondaries fondsen in sommige gevallen kunnen bedingen bij verkopers van fondsposities. Kortingen zijn binnen de secondaries markt vaak mogelijk als er behoefte is aan liquiditeit, bijvoorbeeld door een behoefte tot herbalancering van een institutionele investeerder of faillissement van een individuele LP. De gemiddelde korting bij secondaries transacties binnen buyout private equity was in de eerste helft van 2023 ongeveer 10%, en 31% bij venture capital (zie onderstaande grafiek). In de regel geldt dat hoe complexer een situatie is, hoe minder biedende partijen en hoe hoger de transactie-korting.

Gemiddelde kortingen op LP portefeuilles (% onder NAV).

Bron: Jefferies (2023). H1 2023 Global Secondary Market Review.

- Een ander voordeel van secondaries is dat kapitaal, in vergelijking met een primary fonds, naar verwachting relatief snel wordt opgevraagd en ook snel wordt uitgekeerd aan investeerders. Dit komt doordat de fondsposities waar deze fondsen in investeren al voor een bepaalde tijd in het onderliggende fonds zitten. Dit zorgt ervoor dat een secondaries investering vaak complementair is met andere private markets investeringen. Vroege uitkeringen kunnen dan worden gekoppeld aan de capital calls.

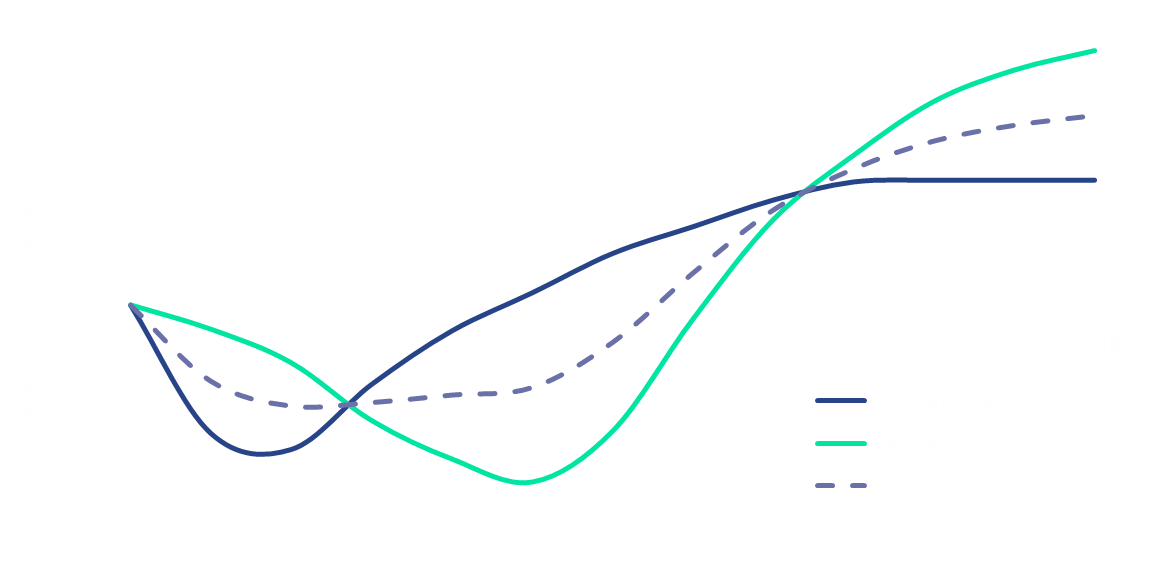

Ter indicatie, de stippellijn in de onderstaande grafiek toont een gelijktijdige investering van 50% in een primary fonds en 50% in een secondaries fonds. Hierbij is het noemenswaardig dat i) het maximum getrokken kapitaal lager ligt dan bij een individuele investering in een van de beide fondsen, ii) het moment waarop de inleg weer terug is bij de investeerder eerder plaatsvindt dan bij een individuele investering in het primary fonds (de stippellijn kruist de horizontale as eerder), en iii) het verwachte rendement hoger ligt dan bij een individuele investering in het secondaries fonds.

Indicatief cashflow profiel bij een investering in een secondaries fonds t.o.v. een primary fonds.

Bron: Marktlink Capital (2023).

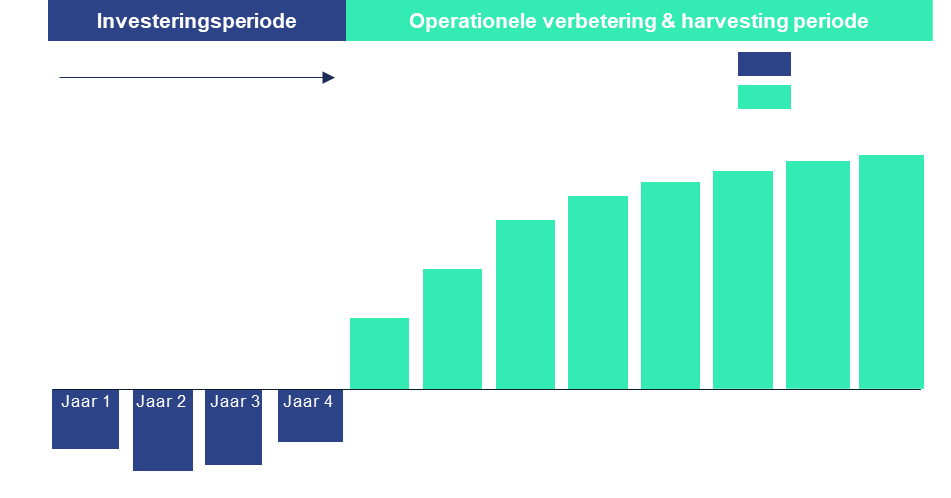

Oliver Gardey, Managing Partner bij ICG, een wereldwijde private markets vermogensbeheerder, heeft meer dan 25 jaar ervaring in de private equity-industrie, en specifiek binnen secondaries. Gardey geeft aan: ‘In onze strategie richten we ons op de ‘sweetspot’ van portefeuilles die gemiddeld al circa 5-7 jaar in de looptijd zitten. Normaliter begint daarna de zogeheten ‘harvesting’ periode waarin er, naast korting bij instap, nog aanzienlijk potentieel voor waardevermeerdering in de portefeuille zit.’

Indicatief cashflow profiel van een primary fonds en mogelijk instapmoment door een secondaries fonds.

Bron: ICG (2023). Investor Presentation.

- Het toevoegen van secondaries kan ook diversificatievoordelen bieden. Een secondaries transactie kan een veelvoud aan onderliggende portefeuillebedrijven bevatten. Zo is een van de huidige transacties van ICG onderliggend geïnvesteerd in 77 bedrijven. Dit soort spreiding kan helpen het risico aan de onderkant van een bredere beleggingsportefeuille te beperken.

- Tot slot hebben investeerders in secondaries het voordeel dat zij gedeeltelijk of volledig inzicht hebben in de bedrijven waarin wordt geïnvesteerd. ‘Blind Pool Risk’ verwijst naar het feit dat LP’s in primary fondsen kapitaal toezeggen aan een portefeuille die nog moet worden opgebouwd. Hierdoor ontstaat een 'blind pool' van kapitaal. In het geval van secondaries, vooral die later in de termijn van een fonds worden aangekocht, wordt geld geïnvesteerd in bedrijven die al bekend zijn. Hierdoor kunnen LP’s de prestaties tot nu toe analyseren en het toekomstige waarde potentieel van de onderliggende bedrijven berekenen.

Risico's en andere overwegingen

Bij secondaries gelden veel van de risico’s die ook betrekking hebben op primary fondsen. Hierbij kan worden gedacht aan het risico dat transacties te hoog worden gewaardeerd vóór instap, de waarde van de secondaries posities dalen na instap, of dat de macro-economische vooruitzichten verzwakken.

Ook zijn de kosten een overweging bij secondaries. Hoewel secondaries fondsen doorgaans een lagere beheervergoeding rekenen dan primary fondsen, zijn er nog steeds kosten verschuldigd aan de onderliggende fondsbeheerders waar transacties mee gedaan worden, naast de kosten van de fondsbeheerder zelf.

Conclusie

De markt voor secondaries stelt LP’s in staat makkelijker fondsposities te verkopen. Voor investeerders in secondaries fondsen kan kapitaal snel aan het werk worden gezet en weer uitgekeerd. Verder kan de portefeuille van een secondaries fonds in sommige gevallen vroegtijdig een opwaardering laten zien, evenals een mooie spreiding.

Secondaries brengen, net als alle andere beleggingscategorieën, risico’s en overwegingen met zich mee. Binnen deze markt zijn er echter, voor wie weet waar te zoeken, verborgen parels te vinden. Deze bieden de voordelen als eerder besproken, en zijn elders in het spectrum van investeringsmogelijkheden nauwelijks te vinden. Met de juiste fondskeuze beschouwt Marktlink Capital secondaries als een potentieel waardevolle aanvulling op een private markets-portefeuille.

Mocht er interesse bestaan om te investeren in de secondaries markt en/of meer te weten te komen over de trends en ontwikkelingen, zijn wij uiteraard beschikbaar. Momenteel hebben wij de mogelijkheid om te investeren in een fonds met secondaries focus. We geven je graag meer details indien gewenst.

Disclaimer

Dit document is geen aanbod of verzoek om een aanbod te doen om een deelnemingsrecht te verkrijgen in een beleggingsinstelling, om een financieel instrument te kopen en vormt geen advies over financiële instrumenten.

De informatie in deze presentatie geeft de heersende huidige markt weer en onze visie daarop, welke aan verandering onderhevig kunnen zijn. De in dit document opgenomen informatie is samengesteld uit bronnen die als betrouwbaar gelden zonder dat naar de juistheid van die informatie nader onderzoek is gedaan. Geen uitdrukkelijke of impliciete waarborgen of garanties worden gegeven met betrekking tot de juistheid of volledigheid van deze presentatie of de inhoud daarvan. Tevens zal noch deze presentatie noch iets in de presentatie enige verplichting scheppen voor Marktlink Capital of de basis van enige overeenkomst zijn met Marktlink Capital of beogen te zijn.

Investeren in private equity brengt risico's met zich mee. In het verleden behaalde resultaten bieden geen garantie voor toekomstige prestaties.

Marktlink Capital is overeenkomstig artikel 2:66a van de Wet op het financieel toezicht als ‘kleine beheerder’ geregistreerd bij de Autoriteit Financiële Markten. Marktlink Capital beschikt niet over een vergunning als bedoeld in artikel 2:65 van de Wet op het financieel toezicht om beleggingsinstellingen te beheren, en Marktlink Capital en haar beleggingsinstellingen staan uit dien hoofde niet onder toezicht van de Autoriteit Financiële Markten of De Nederlandsche Bank N.V.

Referenties

1) Bron: Bain & Company (2023). Global Private Equity Report 2023

2) Bron: Hamilton Lane (2023). What Does Secondary Market Growth Mean for You?